谁需要数据资产入表

数据资源的财务会计处理是数字经济时代中企业面临的一个重要议题。根据财政部发布的《企业数据资源相关会计处理暂行规定》(财会〔2023〕11号),企业应将数据资源的相关会计处理纳入规范,意味着企业需要重视数据资产的管理,确保数据资源的价值得到合理反映。数据资产入表有助于提升企业财务信息的透明度和可比性,增强投资者对企业财务状况的信心;会影响企业的市场估值,数据资产的纳入可能会改变投资者对企业价值的评估。

数据资产入表是企业信息部门从成本中心转型为利润中心的抓手。数据资产入表特别适用于:

中大型企业特别是上市企业

通过数字化战略,持续优化数据质量,通过数据产品和数据应用辅助决策,提升企业竞争力,为企业降本增效,助力中大型企业从信息化成本中心迈向利润中心。

国央企

作为行业和区域龙头企业,国央企往往采集和持有大量“沉睡”的数据资源。通过数据资产入表,可以优化国央企资产负债率,增加资产积累,提升资本化能力,助力国企央企运营数据资产,实现数据资产价值增值变现。

谁需要数据资产入表

数据资源的财务会计处理是数字经济时代中企业面临的一个重要议题。根据财政部发布的《企业数据资源相关会计处理暂行规定》(财会〔2023〕11号),企业应将数据资源的相关会计处理纳入规范,意味着企业需要重视数据资产的管理,确保数据资源的价值得到合理反映。数据资产入表有助于提升企业财务信息的透明度和可比性,增强投资者对企业财务状况的信心;会影响企业的市场估值,数据资产的纳入可能会改变投资者对企业价值的评估。

数据资产入表是企业信息部门从成本中心转型为利润中心的抓手。数据资产入表特别适用于:

中大型企业特别是上市企业

通过数字化战略,持续优化数据质量,通过数据产品和数据应用辅助决策,提升企业竞争力,为企业降本增效,助力中大型企业从信息化成本中心迈向利润中心。

国央企

作为行业和区域龙头企业,国央企往往采集和持有大量“沉睡”的数据资源。通过数据资产入表,可以优化国央企资产负债率,增加资产积累,提升资本化能力,助力国企央企运营数据资产,实现数据资产价值增值变现。

AnyFabric 支撑数据资产入表,释放数据资产价值

直面数据资产入表的挑战,爱数联合律所提供数据资源盘点、应用场景挖掘、合规确权、质量评价、价值评估到会计入表的全环节服务。 AnyFabric Family 2 以智能化技术支撑数据资源到数据资产入表全流程,释放数据资产价值。

从数据资源到数据资产入表的六大环节

AnyFabric 支撑数据资产入表,

释放数据资产价值

直面数据资产入表的挑战,爱数联合律所提供数据资源盘点、应用场景挖掘、合规确权、质量评价、价值评估到会计入表的全环节服务。 AnyFabric Family 2 以智能化技术支撑数据资源到数据资产入表全流程,释放数据资产价值。

从数据资源到数据资产入表的六大环节

企业数字化升级,从数据价值评估与入表开始

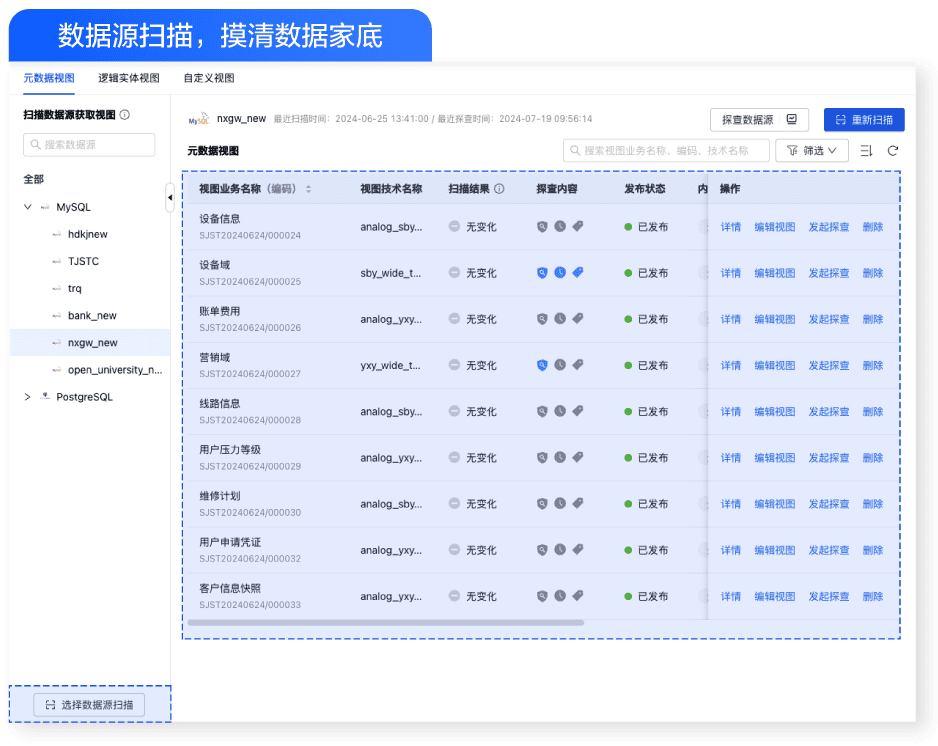

数据资产盘点:奠定数据资产化坚实基石

全面盘点现有数据资源,梳理业务场景中的数据资产,明确其来源和权属,助力企业清晰掌握数据资源全貌,从数据资产中找到资产认定更严谨、资产价值更大、入表金额更高的数据资产;通过统一数据资源目录,确定资产评估与入表的数据范围。

发掘在企业内部和外部的数据应用场景,释放数据价值

数据应用场景的价值挖掘是企业数据资产入表的核心,AnyFabric提供智能数据应用开发框架能帮助各类的用户(包括数据开发人员和业务人员)以对话的方式高效开发生成式 AI 助手,降低数据应用开发成本,并助力数据价值的高效释放。

自动生成数据质量报告,提升数据质量

-

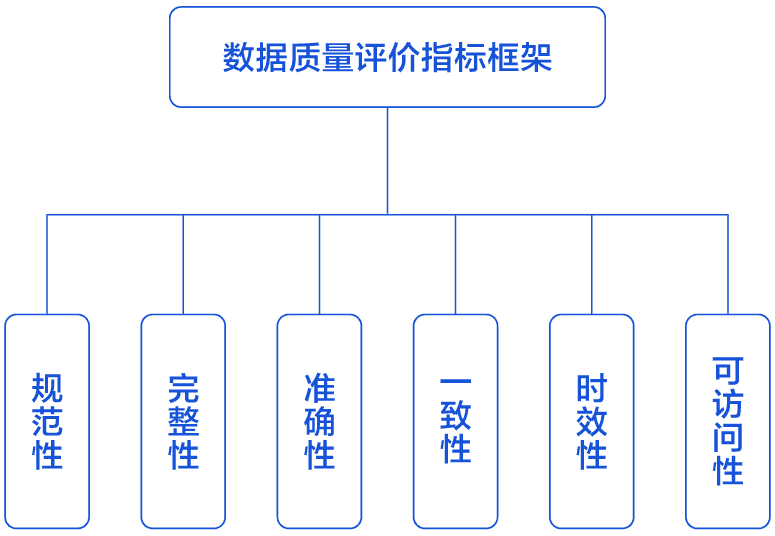

基于数据资产的特点,设计数据质量评价模型,生成数据质量评价系数,从准确性、规范性、完整性、一致性、时效性、可访问性6个维度评估数据质量;

-

AnyFabric 提供即时的数据探测,即时评估数据质量,自动生成数据质量报告,从而提升数据的质量和可信度。

规范数据价值评估,确保评估结果的准确性和可靠性

依据多项标准文件要求,为数据资产流通提供价值和价格依据,确定不同的评估方法,构建数据价值评估体系,保障数据资产价值的公允性。建议阶段:

阶段一:基于成本法,推动企业数据资源相关建设费用资产化;

阶段二:基于收益法/市场法,推动企业数据应用或者数据产品对外服务或者交易流通,实现可量化的数据资源的存货入表。

数据资产入表与披露实务

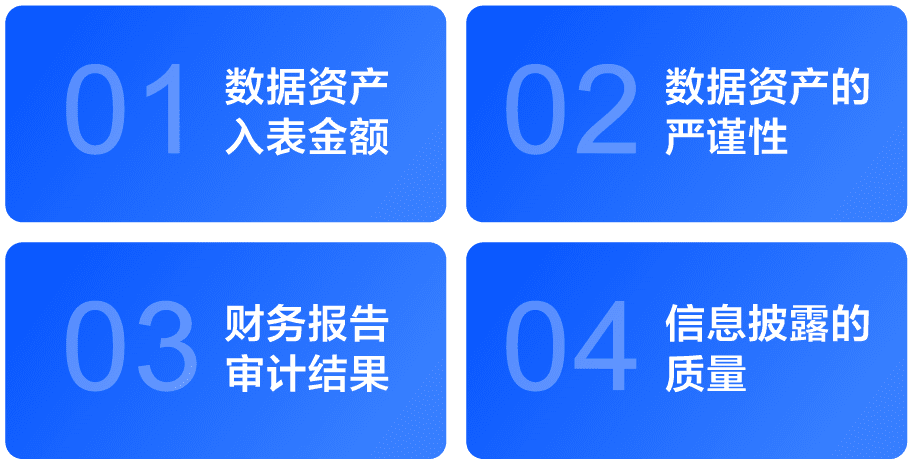

与财务部门合作,推进数据资产进入财务报告,对于确认为数据资产的数据资源,披露内容包括强制披露与自愿披露:

-

入表数据资产:1)在会计报表附注中对数据资源相关会计信息进行披露;2)资源披露有重要意义的其他相关信息

-

未确认为资产的数据资源:资源披露有重要意义的相关信息

企业数字化升级,从数据价值评估与入表开始

-

数据资产盘点

数据资产盘点:奠定数据资产化坚实基石

全面盘点现有数据资源,梳理业务场景中的数据资产,明确其来源和权属,助力企业清晰掌握数据资源全貌,从数据资产中找到资产认定更严谨、资产价值更大、入表金额更高的数据资产;通过统一数据资源目录,确定资产评估与入表的数据范围。

-

数据价值挖掘

-

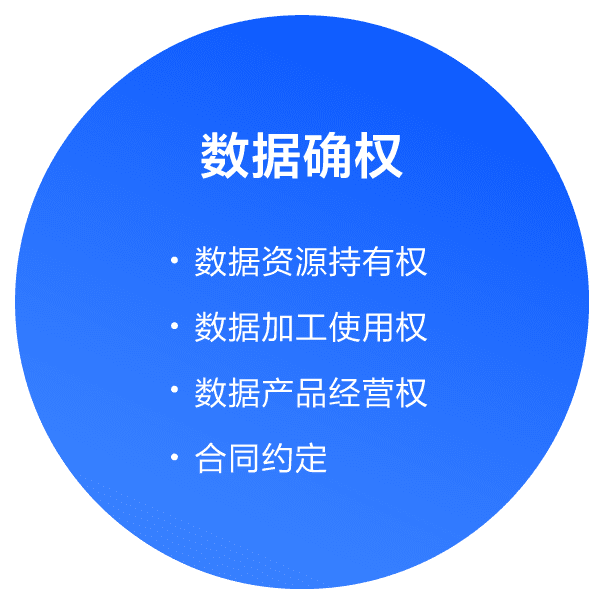

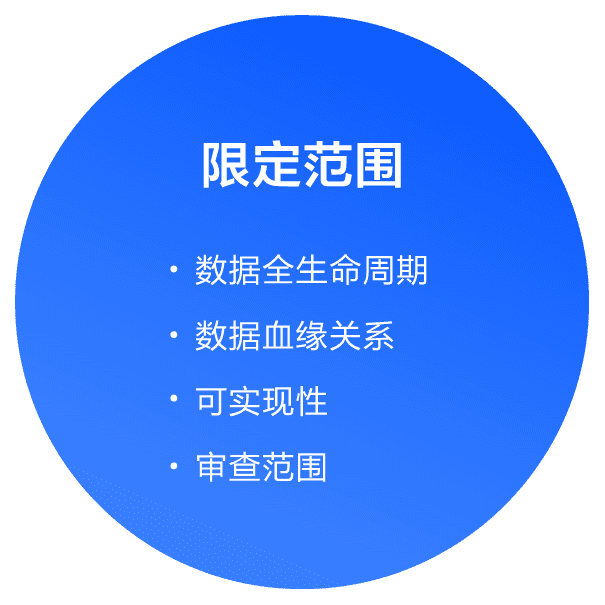

数据合规确权

-

数据质量评价

-

数据价值评估

-

数据资产入表

某化工集团

盘活企业数据资源,持续释放数据资产价值

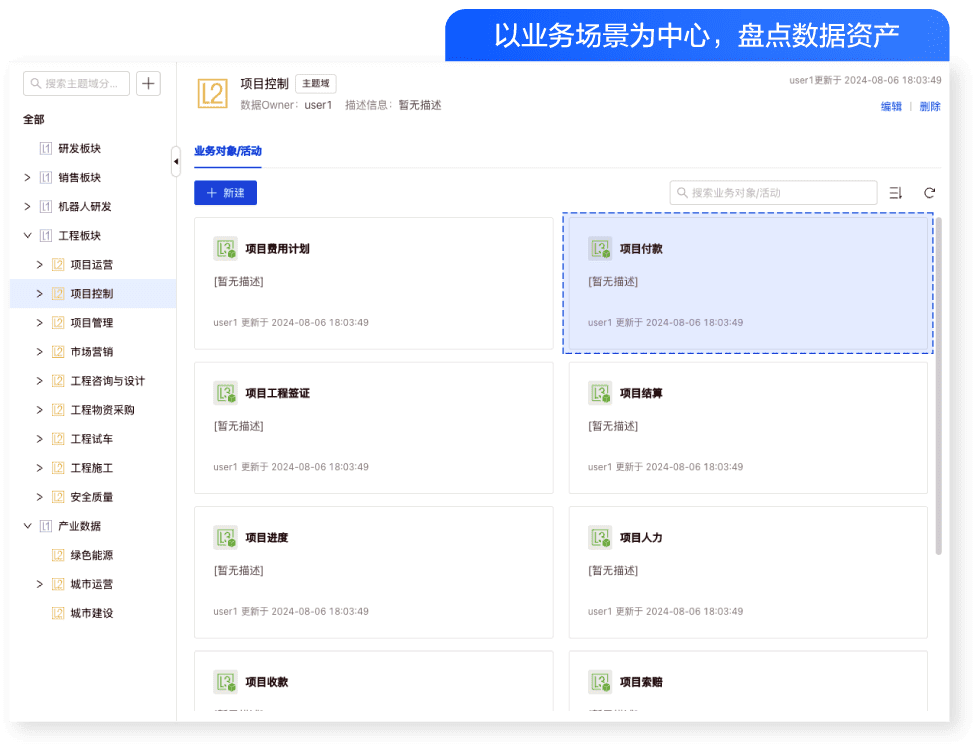

以业务为中心的数据资产全景

以业务对象为核心,实现不同业务板块的数据资产梳理和数据确权,形成企业数据资产全景,有序推进数据资产的归集和开发利用。

通过数据探测持续促进数据质量提升

基于数据资产即时探查数据质量和数据可用性,围绕数据标准和质量六要素,提升数据质量。

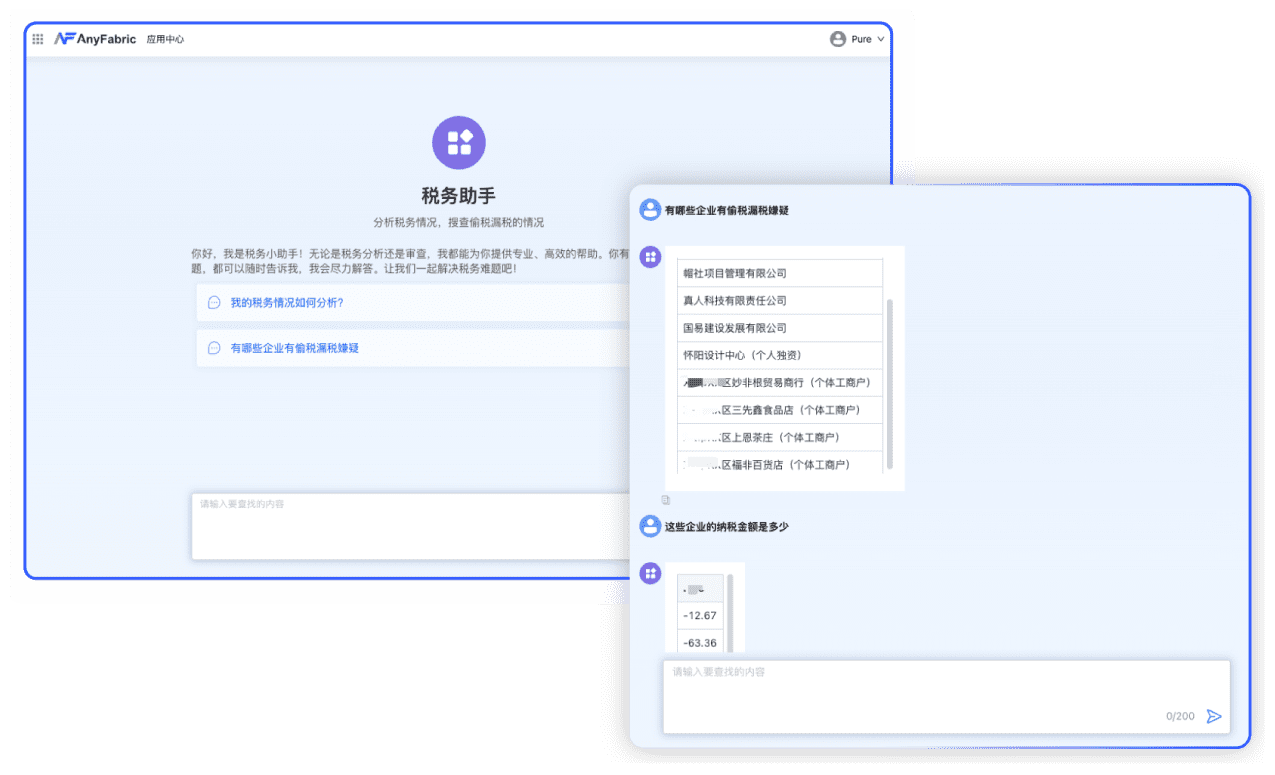

以业务场景驱动数据资产价值挖掘

开发一系列数据智能应用场景,面向企业经营分析的IOC智能应用,提升企业决策效率; 面向研发技术中心的产业情报与智能知识管理,满足内部产业和市场分析需求,进一步面向行业上下游提供化工产业分析服务,实现数据资产变现,全方位释放数据价值。

某化工集团

盘活企业数据资源,持续释放数据资产价值

以业务为中心的数据资产全景

以业务对象为核心,实现不同业务板块的数据资产梳理和数据确权,形成企业数据资产全景,有序推进数据资产的归集和开发利用。

通过数据探测持续促进数据质量提升

基于数据资产即时探查数据质量和数据可用性,围绕数据标准和质量六要素,提升数据质量。

以业务场景驱动数据资产价值挖掘

开发一系列数据智能应用场景,面向企业经营分析的IOC智能应用,提升企业决策效率; 面向研发技术中心的产业情报与智能知识管理,满足内部产业和市场分析需求,进一步面向行业上下游提供化工产业分析服务,实现数据资产变现,全方位释放数据价值。